这本书书名为逃不开的经济周期,副标题为历史,理论与投资现实。先不提内容如何,这本书本身的文章形式就很有特点;当时看到开头还以为是自传一类的故事书而放弃阅读,继续深入的读下去会发现这本书的内容是大而全的。没有严谨的内容结构,都是从某个专业的专家谈起,这方面很像自传,不过更多的篇幅都是描述理论的,可以感觉到整本书的内容是和副标题是非常吻合的——历史,理论与投资现实。

但是经济周期方面,我是不太相信经济会有什么真正的周期走向,在《金融心理学》中很实用的一个知识点就是投资理论的自我毁灭的这一方面:就算存在什么真正的周期,也会因为市场参与者的套利活动而自我瓦解。所以我更关注的是推动经济周期运动的因素!

一、滞后性对经济周期的影响

现实中的很多案例中其实存在着大量的相同点,那大概是因为人对环境变量的判断本来就没有那么精确,由于只判断的依据只凭借少量因素,所以在很多情况下都会产生共通的表现。

以前提到过,在股票、期货等市场中,上涨时期的成交量会远高于下跌时,也就是追涨不追跌。相对于现实中也是如此,以农民的生产活动为例,农民在播种时会判断播种农作物的比例,如果当年白菜价格下跌而玉米价格上涨,那么农民会减少白菜而增加玉米的种植面积,这会导致次年的白菜价格上涨而玉米价格的下跌,所以市场这只看不见的手也不能让供给量与需求不能达到平衡。我原本以为这种情况的发生会随着农民经验的增长而逐渐减少,但是并没有。主要原因应该是以下三方面:

- 投资与产出之间的时滞问题

- 制定竞争计划的信息是不完整的

- 现实的变化将会迅速扰乱原先的判断

实际上,不止是农民,几乎商人都会受到这种“当前条件决定产量”模式的戏弄。这就部分的解释了为什么在经济萧条时期货物普遍积压,生产成本并没有降低,但是却因为供大于求不得不降低价格,从而导致大量厂家倒闭。

蜘蛛理论和回声理论解释了经济高位拐点问题。那么由于存在大量便利而且有利可图的投资机会以及各种创新机会以及各种创新,人们会到处进行积极投资可以解释低位回升问题。需要注意的是,厂子的倒闭并不会造成实际经济的毁灭,固定资本也只是从一个人到另一个人手中,不过中间过程存在的摩擦性闲置。

以后在实体经济的分析中,可以大量比较股票期货市场的变化,股票期货市场的变化更加快,并且数据公开性以及准确性要高于一般实体经济统计数据,所以对于实体经济的预期分析会大有用处。

随想

经济亦或者还可以与人体内在的生物平衡相作比较,人体的某一方面是否完全由某一种或两种激素的相对数量维持稳定,各种激素本身之间是否会产生其他效果?各种商品、与发展的宗旨都在于能给人提供更多地“乐”,人的“乐”多了,会不会产生更多地痛苦与空虚来维持平衡,这里并不是痛苦是为了维持平衡而产生的,而是因为在喜悦的落差之下痛苦则更加强烈。那么人类未来的生物进化会走向何种发展,人类基本已经不能通过死亡来淘汰劣质基因,这是优点还是缺点?当前劣质基因有可能在未来环境中有着更优异的表现吗?(很自然的偏题)

二、通货膨胀不能真正刺激经济发展

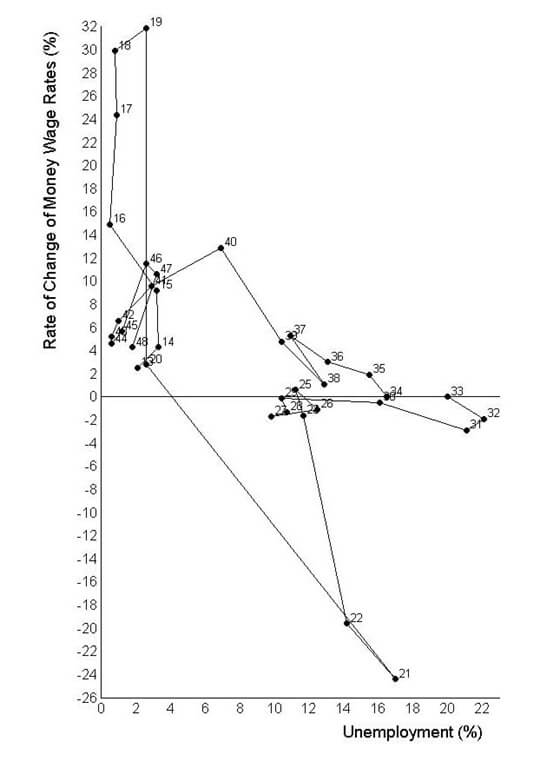

2-1通货膨胀对失业的影响

通货膨胀对失业率产生的影响最早由费雪提出,但是却由菲利普斯统计并绘制成菲利普斯曲线。

此曲线表明,当通货膨胀率高时,失业率低,通货膨胀率低时,失业率高。但是很多经济学家以适用性预期来批评这种结论。适应性预期就是说人们以当前情况来判断未来预期,如果当前通货膨胀率低,而政府突然制造同膨胀,会让人们感觉不出来,认为实际工资是上涨的,但一段时间之后,人们会适应这种通货膨胀率,认为通货膨胀率会持续高下去,并修正自己的行为,此时除非政府制造更大的通货膨胀,否则通货膨胀所制造的虚假繁荣与低失业率将会结束。

2-2经济学家对通货膨胀的看法

以下是凯恩斯对通货膨胀的经典评论,实际上很难想象凯恩斯说出这样的话,因为他曾经建议政府通过通货膨胀来应对工人提高工资的要求。

通过持续的通货膨胀,政府可以秘密地把公民的一部分重要财富没收。采取这个方法,政府不只是伪装巧取,还是专横豪夺,并且这个过程会让很多人陷入贫困,但的确也能让少部分人暴富。应该看到,这种方法专横的人重新调整了财富的分布,遭受打击的不仅仅是社会的安全保障,还有目前社会对财富分配的公正性多秉持的信心。

由于通货膨胀的继续,而货币的实际价值每个月都在发生巨大波动,因此,奠定资本主义根基的债务人与债权人之间所保持的各种长久关系也变得完全混乱,乃至几乎毫无意义,而且获取财富的过程也堕落成了各种赌博与博彩活动。

冯哈耶克也认为:

要说历史大部分是通货膨胀的历史,我认为这毫不夸张,一般而言,通货膨胀就是政府为了自身利益而精心炮制出来的。

哈耶克是德国人,他曾经在德国经历过恶性通货膨胀,变成了穷光蛋一个,所以他一生中致力于古典经济学,不希望政府干预经济而渴望经济自由。所以他对通货膨胀的厌恶要高于凯恩斯,说话也是非常直接,著作有通往奴役之路,曾经拜读过,其主要内容说的是如果一个人吃饭都需要别人来管(经济不自由),就不可能拥有真正的自由。这个我是很认同的,中国曾经的公社制,使得队长有分配粮食的特权,从而对女社员进行潜规则,实际上也并不仅限于此。

三、经济周期的基本模型

对经济周期的说法五花八门,一开始所有人都假设每一次经济危机都是由特定的冲击和政策失误所造成的,之后的观念则是将危机看成经济运行的内在构成部分我们已经了解到经济学家是如何发展出包含多种解释因素的周期理论,这些因素包括创新、储蓄与投资总量的不平衡、某些部门投资比例的失衡、存货的积累与清理、企业成本结构的变化、虚假的定价能力、债务紧缩、货币的内在不稳定性等。于是就又发展成了各种学说,但各种因素之间也存在着相互作用,实际上我们连哪个因素在前哪个因素在后都不知道。

早期的经济学家一般认为,就算不对经济危机进行干预,也会自动恢复到经济增长的道路上。对经济进行干预是完全没有必要的,还可能起反作用,政府只需要平衡预算和维持低通胀就好了。

一些奥地利经济学家认为经济危机是不可比便的,可以自我纠正,甚至还对经济有促进作用,例如熊彼特认为经济周期是驱动创造性毁灭和经济增长以及复兴的关键力量。

经济学的焦点不断转移,从一个学派到另一个学派,目前经济周期按照以下四个主要维度进行分类:

- 周期:内生性模型假设不稳定性是又经济系统的非线性规律造成的。

- 涟漪:外生性模型假设不稳定性来自于外部的冲击。

- 可预测:决定论模型假设经济行为相对可预测,而且是有序的。

- 混沌:随机模型假设行为是相对复杂的,是不可预测的。

以上模型都趋向于一些共通假设:

- 更多的关注总供给,以及决定与影响总供给的因素

- 假设市场充分竞争,而且倾向于出清

- 假设理性预期

这类模型能够产生完美的周期解决方案,具有不对称性、不可逆转性和不连续性,因此这类模型能够对经济持久性结构的相对现实的假设基础之上,而然所存在的问题是,在此类模型之上,仅仅能预测相对较短时间范围内的行为,而长期行为则被蝴蝶效应掩盖。

有些时候会想,为什么需要不断把挣来的钱花掉以促进经济?或者经济的发展是这么一回事吗?投资与储蓄之间会有一种内在的平衡。实际上现在的手机生产厂都没有进入全负荷生产状态,我认为最多只需要目前百分之40的手机生产厂家就能够满足全部的需求,多余的固定资本属于不充分的资本利用,他们需要经历倒闭这个过程,据说创业的公司能维持10年的就只剩百分之20了,这个倒闭的速度可以再快点。

因为人的某种特质(例如凯恩斯所说的“动物精神”),由人组成的经济本身就存在一种内在不稳定性,市场是由多种均衡共同控制的,于是本身也会合成一种新的均衡。所以也就使得人们难以预测长期未来。

四、周期的七个驱动因素

我们最开始的简化模型特别粗略。我们把所有的经济周期模型简单地捆绑到一起,这些有意义的模型有七组,对此我们将给出自己的命名。第一组是触发战略性变化的中央银行行为:

货币加速器。当实际利率低于自然利率(魏克塞尔)或货币供给增长超过趋势水平时,就会发生货币扩张。这导致了乐观主义、经济活跃、资产升值,因此在稍后的阶段还会导致货币流通速度的加快(坎蒂隆、桑顿、弗里德曼等)。 我们现在称其为“加速器”,是因为它含有自我膨胀的种子,而货币供给的扩张所导致的事件提高了货币流通速度,而且使人们感觉更加富有。接下来仍被我们称为“加速器”的四组是一些主要的非货币现象,这些现象能够在经济周期运动中驱动经济向前发展:

存货加速器。低存货量会诱使公司增加订购量。这将造成总体水平增长更多,也就意味着更大的销售量,从而导致存货的进一步减少(梅茨勒、基钦等)。

资本性支出加速器。在扩张成熟期出现瓶颈将迫使公司扩建产能(阿夫塔里昂、克拉克、朱格拉等)。这将创造更多的增长,而更多的增长又意味着企业甚至不得不建设更大的产能。

抵押加速器。资产价格上涨造成资产抵押价值的增长(冯·米塞斯、冯·哈耶克、熊彼特、明斯基、金德尔伯格等)。这会造成更多的借贷,从而刺激商业活动,对资产价格是有利的(伯南克等)。当房地产市场发生这种情况时,其影响是最大的(霍伊特、伯恩斯等),不过其对股票市场也有显著的影响。

情绪加速器。资产价格的上涨在一定阶段会俘获那些不成熟的投资者的想象力,从而导致大量投资和泡沫(特沃斯基、卡尼曼、席勒、斯特曼等)。 我们所说的第六组现象是由经济自身内在的驱动最终到达拐点的趋势:

耗竭现象。经济繁荣造成了劳动力、实物资源和信贷出现瓶颈,这最终导致私人花费不可能进一步增长,新的商业机遇也变得无利可图(霍特里、巴拉诺夫斯基、卡塞尔、霍布森、卡钦斯、福斯特、庇古、凯恩斯等)。

以上所提到的六组现象同样可以起到相反的作用。然而,我们还需要再加上最后一组现象,这仅在严重衰退/萧条的情况下才会发生,而且情况更糟糕: ·信用崩溃。信用显著收缩可能导致债务紧缩或流动性陷阱(费雪、明斯基、金德尔伯格、凯恩斯等)。 以上是粗略简化的模型,由七组经济现象驱动——虽不完整,但也并非全部毫无用处。

发表回复